股票好的平台

股票好的平台

在银湖街道新联社区婴幼儿成长驿站内,由街区综合党委牵头引进的专业托育机构老师在与孩子互动游戏。

新华社记者徐昱摄

制图:徐佩玉

国家税务总局近期发布了2023年度个税汇算清缴数据。数据显示,中国取得综合所得的人员中,无需缴纳个税的人员占比超过七成。特别是“上有老、下有小”的纳税人,个人综合所得年收入不超过10万元的,基本无需缴纳个税。

从税收数据中,可以看出中国自2018年实施综合与分类相结合的个人所得税新税制以来,个人所得税有效发挥了“调高惠低”的作用。

个人收入位居前1%和前10%的人群缴税占比较高

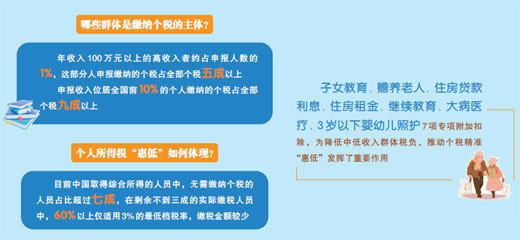

哪些群体是缴纳个税的主体?

近年的个税申报数据显示,中国个人所得税纳税申报人员中,年收入100万元以上的高收入者约占申报人数的1%,这部分人申报缴纳的个税占全部个税五成以上;申报收入位居全国前10%的个人缴纳的个税占全部个税九成以上。

国家税务总局税收科学研究所副所长李平告诉本报记者,个人收入位居中国前1%和前10%的人群缴税占比较高,符合税法基本原则中“税收负担须根据纳税人的负担能力分配”的公平原则,也与世界上主要国家收入居前人群缴纳个税比例均占大头相一致。“这说明个人所得税的‘调高’作用较为明显,个人所得税在调节收入分配、促进社会公平方面发挥了积极作用。”李平说。

与此同时,财税部门近年对多项税收优惠政策进行优化和延续,也让部分中等收入者从中受益。

“我们公司的薪资结构中,年终奖金占了较大比例。去年财税部门发布公告,明确了全年一次性奖金个人所得税政策延续实施至2027年底。我在个税APP上对比了一下,奖金如果不并入全年综合所得,按月单独计算纳税,可节税数千元。”在北京市一家科技型企业工作的王伯昊说。

支持个体工商户发展——自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。

支持居民换购住房——自2024年1月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

支持企业创新发展——居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合相关条件的,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。这一政策的执行期限为2027年12月31日。

对个人投资者转让创新企业境内发行存托凭证取得的差价所得,暂免征收个人所得税;对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,继续暂免征收个人所得税;对境外个人投资者投资经国务院批准对外开放的中国境内原油等货物期货品种取得的所得,暂免征收个人所得税……各类个税优惠政策延续实施,在惠及纳税人的同时,也体现出精准有力的政策导向。

低收入群体基本无需缴税或只需缴纳少量税收

个人所得税“惠低”如何体现?

税收数据显示,目前中国取得综合所得的人员中,无需缴纳个税的人员占比超过七成,在剩余不到三成的实际缴税人员中,60%以上仅适用3%的最低档税率,缴税金额较少。

李平分析,从综合所得缴纳个税情况看,低收入群体在享受税改红利后基本无需缴税或只需缴纳少量税收,从而充分发挥出个人所得税的“惠低”作用。“这体现了中国个人所得税制度‘中高收入者多缴税、低收入者少缴税或者不缴税’的基本取向。”李平说。

为什么说“低收入群体基本无需缴纳个税”?

李平解释,2018年,中国对个人所得税法进行了第七次修订,将基本减除费用标准从原来的每人每月3500元提高至5000元。“这一标准通常被称为‘起征点’,它相对于人均国民收入而言,在国际上已处于较高水平,能够大体覆盖当前的人均基本消费支出,并且还有一定的空间”。李平说。

据介绍,除了每年的基本减除费用,也就是人们常说的“起征点”6万元之外,个人所得税纳税人还能够享受到社保公积金的专项扣除,子女教育、赡养老人、住房贷款利息等专项附加扣除。此外,符合条件的企业年金、职业年金、商业健康保险、个人养老金等也可以进行税前扣除。

李平表示股票好的平台,目前中国已形成较为完善的个人所得税税前扣除体系,“这一体系既照顾了纳税人的纳税能力,也体现了国家的社会政策和经济政策导向”。

此前,个人所得税法的第七次修订设立了子女教育、赡养老人、住房贷款利息、住房租金、继续教育、大病医疗6项专项附加扣除,2022年新增3岁以下婴幼儿照护专项附加扣除,2023年又提高了3岁以下婴幼儿照护、子女教育、赡养老人3项专项附加扣除标准。

个税改革以来推出的7项专项附加扣除,为降低中低收入群体税负、推动个税精准“惠低”发挥了重要作用。李平分析,专项附加扣除的推出和实施,有利于帮助纳税人减轻家庭负担、增进民生福祉。

从实施效果看,个税负担做“减法”,意味着居民收入和消费水平做“加法”。“与住房、医疗、养老、育幼等相关的各类扣除覆盖面广、额度高,大大降低了中低收入者税收负担。根据个税申报情况,纳税人人均享受两项专项附加扣除。”李平分析,个税税前扣除标准的提高,增加了居民可支配收入,实际上也增强了居民消费能力。

此外,由于个人所得税政策涉及面广、专业性强,各级税务部门还持续加强解读和精准推送工作,让广大纳税人充分熟悉政策;及时对信息系统进行调整升级,便利纳税人按新政策办理申报扣除;通过打通政策落实的“最后一公里”,让广大个税纳税人第一时间享受到政策红利。

为“上有老、下有小”的纳税人精准减税

国家税务总局发布的数据显示,中国于2023年提高3岁以下婴幼儿照护、子女教育、赡养老人3项专项附加扣除标准后,减税效果明显,实现了对“一老一小”群体的精准滴灌。

具体看,扣除标准提高后,3岁以下婴幼儿照护、子女教育专项附加扣除标准分别由原来每孩每月1000元提高到2000元,赡养老人专项附加扣除标准由原来每月2000元提高到3000元。

今年6月底,2023年度个税汇算清缴结束。从税务总局公布的2023年度个税汇算数据来看,提高“一老一小”相关3项专项附加扣除标准,惠及全国约6700万人,减税规模超过700亿元,人均享受减税额超1000元。其中,子女教育、赡养老人和3岁以下婴幼儿照护减税分别约360亿元、290亿元和50亿元,给“上有老下有小”的纳税人及时送上了政策红利。

中国目前的个税税前扣除体系,能为“上有老、下有小”的纳税人省下多少钱?不妨算一笔账。

以一位的中等收入纳税人为例:若该纳税人有一个小孩,与配偶分摊享受子女教育专项附加扣除,即可扣除1000元/月;若该纳税人有一位兄弟姐妹并与其分摊享受赡养老人专项附加扣除,即可再扣除1500元/月,两者合计将扣除2500元/月,也就是3万元/年。如果该纳税人有两孩或该纳税人是独生子女,那么扣除金额更高。加上6万元/年的基本减除费用,再扣除“三险一金”(按年工资收入10万元计算,理论上可扣除1.5万元左右)等,个人综合所得年收入不超过10万元的,基本无需缴纳个税。

展望未来,包括个人所得税在内的直接税体系不断健全,将推动个税政策红利充分释放、个税制度更加完善。

党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出,“完善综合和分类相结合的个人所得税制度,规范经营所得、资本所得、财产所得税收政策,实行劳动性所得统一征税”;在健全人口发展支持和服务体系方面,也提出“加大个人所得税抵扣力度”。

对此,李平表示,税务部门将继续配合相关部门完善个人所得税制度,更好发挥个人所得税调节收入分配作用,更好服务保障和改善民生,有效促进共同富裕。